Pravilnik o postupku prijeboja tražbine po osnovi prava na povrat isplaćene naknade plaće i prava na naknadu plaće s obvezom po osnovi duga za doprinose

(Redakcijski pročišćeni tekst, 'Narodne novine' br. 147/09, 25/11)

Stupa na snagu 28. veljače 2011.

I. OPĆE ODREDBE

Članak 1.

|

Ovim se Pravilnikom uređuje postupak radi prijeboja potraživanja poslodavaca i obveznika doprinosa koji su sami dužnici doprinosa za svoje osobno osiguranje po osnovi prava na povrat isplaćene naknade plaće i prava na naknadu plaće s obvezom po osnovi duga za doprinose i redoslijed namirivanja duga za pojedine vrste doprinosa. |

Članak 2.

|

Tražbinama

iz članka 1. stavak 1. ovoga Pravilnika smatraju se: |

Članak 3.

|

Pojedini

pojmovi, u smislu ovoga Pravilnika, imaju sljedeće značenje: |

II. POSTUPAK RAZMJENE PODATAKA I PRIJEBOJA

Članak 4.

|

(1)

Nakon što nositelj obveznog zdravstvenog osiguranja utvrdi pravo stjecatelju

tražbine na povrat obračunane i isplaćene naknade plaće ili

pravo na isplatu naknade plaće i iznos tražbine o tome obavještava

Ministarstvo financija – Državnu riznicu odnosno ovlaštenu agenciju. Pri tome

dostavlja osnovne podatke o svakom stjecatelju tražbine i to: |

|

(2) Ovlaštena agencija, prije postupanja po nalogu nositelja osiguranja, od Porezne uprave traži podatke o stanju duga doprinosa, za svakog stjecatelja tražbine. |

|

(3) Porezna uprava dužna je, u roku od tri dana nakon zaprimanja obavijesti iz stavka 2. ovoga članka ovlaštenoj agenciji dostaviti podatke o stanju evidentiranih a neuplaćenih dospjelih obveza na ime svih doprinosa stjecatelja tražbine, sa stanjem na dan dostave. |

Članak 5.

|

(1) Ovlaštena agencija, sukladno s podacima nositelja osiguranja o tražbini pojedinog stjecatelja i podacima Porezne uprave o stanju duga za doprinose, od iznosa tražbine obustavlja iznos potreban za namirenje duga za doprinose, radi prijeboja. |

|

(2) Za

obustavljeni iznos tražbine prema stavku 1. ovoga članka, ovlaštena

agencija daje naloge za prijenos unutar sredstava državnog proračuna i

to: |

|

(3) Iznimno od odredbe stavka 1. ovoga članka, dužniku doprinosa koji je stjecatelj tražbine po osnovi prava na naknadu plaće neće se obustaviti iznos tražbine do iznosa minimalne plaće u Republici Hrvatskoj utvrđenog prema propisu o minimalnoj plaći. |

Članak 6.

|

(1)

Kada je iznos tražbine veći od iznosa potrebnog za namirenje duga za

doprinose, tada se razlika između iznosa tražbine i obustavljenog iznosa

prema članku 5. stavak 1. ovoga Pravilnika, prenosi: |

|

(2) Iznimno od odredbe stavka 1. ovoga članka, kada je razlika između ukupnog iznosa tražbine i iznosa koji je obustavljen radi prijeboja tražbine s obvezom jednak ili manji od 10,00 kuna tada se taj iznos ne prenosi u korist računa stjecatelja već se za iznos razlike povećava iznos koji je namijenjen za namirenje duga za prvi od doprinosa koji se namiruje prijebojem, sukladno redoslijedu namirivanja propisanom člankom 7. ovoga Pravilnika. |

III. REDOSLIJED NAMIRIVANJA DUGA

Članak 7.

|

Kada

je tražbina utvrđena, od iznosa koji se prenosi, prema članku 5.

stavak 2. podstavak 2. ovoga Pravilnika, namiruje se dug za doprinose po

redoslijedu: |

Članak 8.

|

Brisan. |

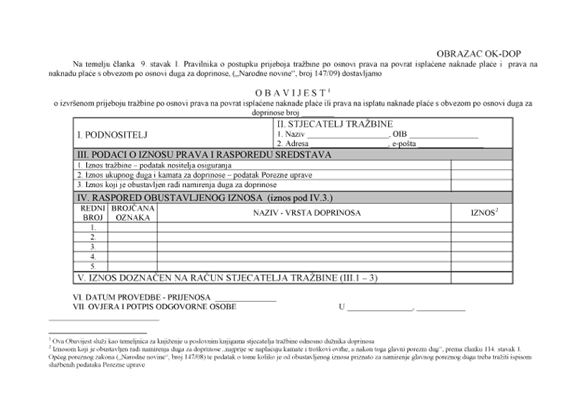

Članak 9.

|

(1) O izvršenom prijeboju ovlaštena agencija je dužna stjecatelju tražbine odnosno dužniku doprinosa izdati pisanu ispravu – obavijest radi provedbe odgovarajućih knjiženja u njegovim poslovnim knjigama. |

|

(2) Ispravu iz stavka 1. ovoga članka ovlaštena agencija sastavlja i dostavlja na obrascu »Obavijest o izvršenom prijeboju tražbine po osnovi prava na povrat naknade plaće i/ili isplatu naknade plaće s obvezom po osnovi duga za doprinose« – Obrazac OK – DOP. |

Članak 10.

|

(1)

Obrazac OK – DOP sadržava sljedeće podatke: |

|

(2) Obrazac izvješća potpisuje odgovorna osoba ovlaštene agencije. |

|

(3) Obrazac OK – DOP sastavni je dio ovoga Pravilnika. |

IV. ZAVRŠNE ODREDBE

Članak 11.

|

O tijeku poslova i rokovima međusobne razmjene podataka o stjecateljima, iznosu tražbine po osnovi prava na povrat ili na isplatu naknade plaće i dugu za doprinose kao i tehničko – informatičkim detaljima, sudionici postupka će sastaviti protokol o postupanju. Nositelj poslova jest Porezna uprava. |

Članak 12.

|

Ovaj Pravilnik objavit će se u »Narodnim novinama« i stupa na snagu s danom objave. |

OBRASCI

Obrazac OK-DOP

|

|

NAPOMENA, NN 25/11

|

Pravilnik o izmjenama i dopunama Pravilnika o postupku prijeboja tražbine po osnovi prava na povrat isplaćene naknade plaće i prava na naknadu plaće s obvezom po osnovi duga za doprinose |

|

Članak 10.: Ovaj Pravilnik objavit će se u »Narodnim novinama« i stupa na snagu s danom objave. |