PRAVILNIK O POREZU NA DOBIT

Redakcijski pročišćeni

tekst, 'Narodne novine' br. 95/05, 133/07, 156/08, 146/09, 123/10, 137/11,

61/12, 146/12, 160/13, 12/14, 157/14, 137/15, 1/17, 2/18, 1/19, 1/20, 59/20,

1/21, 156/22

Na snazi i primjenjuje se od 1. siječnja 2023. godine.

I. OPĆA ODREDBA

Članak 1.

Ovim se Pravilnikom podrobnije propisuje

provedba Zakona o porezu na dobit (dalje u tekstu: Zakon).

II. POREZNI OBVEZNIK

1. Porezni obveznik pravna osoba

Članak 2.

(1) Porezni obveznik u smislu članka 2. stavak 1. Zakona jest trgovačko društvo i druga pravna osoba. Za prosudbu

o tome je li druga pravna osoba koja nije navedena u članku 2. stavak 6.

Zakona porezni obveznik, bitno je obavlja li djelatnost radi stjecanja dobiti,

bez obzira na vrstu djelatnosti i njezin pravni status. Obavlja li takva osoba

djelatnost radi stjecanja dobiti, treba utvrditi na temelju akata o osnivanju i

poslovanju te na temelju podataka o djelatnosti koju stvarno obavlja, rezultatu

poslovanja i postupanju s ostvarenim rezultatom.

(2) Za potrebe utvrđivanja obveze poreza na

dobit porezni obveznik je stečajna i likvidacijska masa utvrđena

prema posebnom propisu o poslovanju trgovačkih društava.

2. Porezni obveznik fizička osoba

Članak 3.

(1) Fizička osoba iz članka 2. stavak 3. Zakona koja želi plaćati porez na dobit umjesto poreza na

dohodak, o tome dostavlja pisanu izjavu nadležnoj ispostavi Porezne uprave do

kraja tekuće godine za iduću kalendarsku godinu.

(2) Fizička osoba koja je ispunila uvjet

iz članka 2. stavka 4. Zakona, o tome pisano izvješćuje nadležnu ispostavu

Porezne uprave do kraja tekuće godine u kojoj su ispunjeni propisani

uvjeti, a najkasnije petnaest (15) dana po isteku poreznog razdoblja

odnosno kalendarske godine. Na isti način postupa i nositelj

zajedničke samostalne djelatnosti.

(3) U porezne obveznike fizičke osobe iz

stavka 2. ovoga članka, uz obrtnike, spadaju i druge fizičke osobe

koje ostvaruju dohodak od samostalnih djelatnosti.

(4) Obveza plaćanja poreza na dobit,

fizičkim osobama iz stavaka 1., 2. i 3. ovoga članka, počinje

teći istekom poreznog razdoblja u kojemu su dostavili izjavu iz članka 2. stavka 3. Zakona ili u kojemu su ispunili uvjet iz članka 2. stavka

4. Zakona.

(5) Fizička osoba iz članka 2. stavka 3. i 4. Zakona, koja ispunjava uvjet iz članka 29. stavka 6. Zakona i koja želi plaćati porez na

dohodak umjesto poreza na dobit, o tome dostavlja pisanu izjavu nadležnoj

ispostavi Porezne uprave do kraja godine u kojoj je ispunila navedeni

uvjet, a najkasnije petnaest (15) dana po isteku poreznog razdoblja odnosno

kalendarske godine.

2.1. Utvrđivanje uvjeta za status poreznog obveznika fizičke osobe

Članak 4.

(1) Poreznim obveznicima iz članka 2. stavak 4. Zakona smatraju se i fizičke osobe koje obavljaju

zajedničku djelatnost, neovisno o broju osoba supoduzetnika.

(2) Nositelj zajedničke djelatnosti iz

stavka 1. ovoga članka dužan je postupiti na način propisan

člankom 3. ovoga Pravilnika.

2.1.1. Primici (prihodi) pri promjeni metode oporezivanja

Članak 5.

(1) Ukupni primitak iz članka 2. stavak 4. Zakona čine primici utvrđeni na način propisan u

Zakonu o porezu na dohodak. U ukupni primitak ne uključuje se porez na

dodanu vrijednost.

3. Ostali porezni obveznici

Članak 6.

(1) U postupku utvrđivanja obavljanja

gospodarske djelatnosti osoba iz članka 2.

stavka 5. i 6. Zakona,

a čije bi neoporezivanje dovelo do stjecanja neopravdanih povlastica na

tržištu potrebno je utvrditi obavlja li se ta djelatnost samostalno, trajno i

radi ostvarivanja dobiti ili drugih gospodarstveno procjenjivih koristi.

Neovisno o tome imali li određena osoba u svojim aktima o osnivanju za

cilj ostvarivanje dobiti ili samo prihoda radi financiranja svoje djelatnosti,

a prihode stječe razmjenom dobara i usluga na tržištu, smatra se da ona

obavlja djelatnost na način i uz uvjete po kojima tu djelatnost obavljaju

i poduzetnici koji su osnovani radi stjecanja dobiti.

(2) Ako osobe iz članka 2.

stavka 5. i 6. Zakona ne prijave početak obavljanja gospodarske djelatnosti, nadležna

ispostava Porezne uprave rješenjem će, sukladno članku 2. stavak 7.

Zakona, utvrditi obvezu plaćanja poreza na dobit za tu djelatnost u

slučajevima kada prema stavku 1. ovoga članka utvrdi da bi

neoporezivanje te djelatnosti dovelo do stjecanja neopravdanih povlastica na

tržištu.

4. Poslovne jedinice

Članak 7.

(1) Inozemnom poduzetniku (nerezidentu) koji obavlja ili započinje obavljati djelatnost na području Republike Hrvatske porezni status stalnog mjesta poslovanja odnosno poslovne jedinice utvrđuje se sukladno članku 4. Zakona prema uvjetima propisanim općim poreznim propisom.

(2) Za potrebe primjene stavka 1. ovoga članka inozemni poduzetnik koji započinje obavljati djelatnost na području Republike Hrvatske dužan je u roku od osam dana od dana početka obavljanja djelatnosti javiti se u Poreznu upravu radi utvrđivanja poreznih obveza temeljem opisa planiranih aktivnosti i načina obavljanja djelatnosti te dodjele poreznog broja odnosno osobnog identifikacijskog broja.

(3) Ako prema stavku 2. ovoga članka nije utvrđena obveza plaćanja poreza na dobit, inozemni poduzetnik je dužan ukoliko dođe do promjene u obavljanju djelatnosti na način da te promjene dovode do utvrđivanja obveze plaćanja poreza na dobit o tome obavijestiti Poreznu upravu u roku od osam dana.

(4) U slučaju kada Republika Hrvatska nema pravo oporezivati djelatnost inozemnog poduzetnika, isti je dužan postupiti prema stavku 2. ovoga članka i prema stavku 3. ovoga članka ukoliko dođe do promjene u obavljanju djelatnosti na način da te promjene dovode do utvrđivanja obveze plaćanja poreza na dobit.

(5) Inozemni poduzetnici iz stavka 3. i 4. ovoga članka Poreznoj upravi dostavljaju, nakon isteka poslovne godine, a najkasnije u roku propisanom za predaju prijave poreza na dobit, pisanu izjavu o načinu obavljanja djelatnosti, a koja osobito sadrži opis aktivnosti i djelatnosti koje se obavljaju u Republici Hrvatskoj.

Članak 8.

Brisan.

III. POREZNA OSNOVICA

1. Prihodi

Članak 9.

(1)

Prihodima razdoblja za koje se utvrđuje porez (porezno razdoblje),

sukladno članku 5.

stavak 1. Zakona, smatraju se bruto povećanja gospodarstvenih

koristi za isporučena dobra, obavljene usluge i po drugim osnovama u

obliku priljeva ili povećanja imovine ili smanjenja obveza što ima za

posljedicu povećanje kapitala do kraja toga razdoblja. Povećanjem

kapitala smatraju se i sva izravna povećanja dobiti i svih oblika kapitala

osim revalorizacijskih pričuva. S revalorizacijskim pričuvama

izjednačavaju se i odgovarajuće pričuve za vrijednosna usklađenja

financijske imovine, utvrđene po posebnim propisima.

(2) Ulaganja dioničara ili članova društva u neupisani kapital

društva ne smatra se oporezivim prihodom pod uvjetima propisanima člankom

10. ovoga Pravilnika.

(3) U poreznu osnovicu iz članka 5.

stavak 1. Zakona uključuju se i dobici od otuđenja

dionica i udjela u kapitalu.

(4) Prihodi nastali kod poreznog obveznika od ulaganja ne oporezuju se ako bi

došlo do dvostrukog oporezivanja, jedan put kod ulagača a drugi put kod

društva u koje se ulaže.

(5) Ukidanje revalorizacijske pričuve radi pokrića gubitka u stečajnom postupku koji se zaključuje prihvaćanjem stečajnog plana ne predstavlja prihod niti se njime povećava porezna osnovica.

(6) U osnovicu poreza na dobit ne uključuju se iskazani prihodi po osnovi potpora iz članka 6. stavka 6. Zakona te isti ne utječu na pokazatelje o poslovanju poreznog obveznika za potrebe provedbe postupka plaćanja poreza u posebnim okolnostima utvrđenih u skladu s općim poreznim propisom i njegovim provedbenim aktima.

(7) Potpore iz stavka 6. ovoga članka ne uključuju državne potpore i poticaje koji se dodjeljuju u poreznom razdoblju neovisno o nastanku posebnih okolnosti.

2. Ulaganje člana društva i dioničara

Članak 10.

(1) Pod ulaganjem dioničara ili člana

društva u neupisani kapital društva, poreznog obveznika, prema

članku 9. stavak 2. ovoga

Pravilnika, razumijeva

se ulaganje u novcu, stvarima i pravima predanim društvu na raspolaganje u

poslovne svrhe, a koja ne potječu od obavljanja djelatnosti društva. O

ulaganju mora postojati društveni ugovor ili druga pisana isprava.

(2) Ako se ulaganje člana društva ili

dioničara ne registrira kao povećanje temeljnoga kapitala, bitno je

da ulaganje osigura status imovine društva. Smatra se da je ulaganje steklo

status imovine društva ako na temelju takova ulaganja ne postoji ni sadašnja ni

buduća obveza društva, te da društvo imovinu posjeduje i s njom

neograničeno raspolaže. Neograničeno raspolaganje imovinom

podrazumijeva da se na društvo prenosi pravo činjeničnog

(faktičkog) vlasništva, odnosno pravo gospodarske pripadnosti dobra društvu

u smislu Općeg poreznog zakona.

(3) Ulaganje iz stavka 1. ovoga članka u

obliku stvari i prava dugotrajne imovine procjenjuje se po usporedivoj tržišnoj

vrijednosti. Pod usporedivom tržišnom vrijednosti razumijeva se cijena koja bi

se u trenutku ulaganja mogla postići na tržištu, a prvenstveno je

mjerodavna cijena nove nabave. Ako se cijena nove nabave ne može pouzdano

utvrditi, treba usporedivu tržišnu vrijednost procijeniti.

(4) Ulaganje iz stavka 1. ovoga članka u

obliku stvari kratkotrajne imovine procjenjuje se prema troškovima proizvodnje

ili cijeni nove nabave u trenutku ulaganja. Kao cijene nove nabave mjerodavne

su cijene onoga tržišta na kojemu bi porezni obveznik nabavljao kada te

predmete ne bi ulagao. Ako se troškovi proizvodnje ili cijena nove nabave ne

mogu ili ne mogu pouzdano utvrditi, usporedivu tržišnu vrijednost treba

procijeniti.

(5) Kao podloga za procjenu usporedive tržišne

vrijednosti mogu poslužiti ranije procijenjene vrijednosti za uložena dobra.

Ako su se cijene istih ili sličnih dobara ranije procijenjenih povisile

ili snizile, to pri novoj procjeni treba uzeti u obzir. Ako se korisnost nekoga

dobra u odnosu na raniju procjenu smanjila, to treba putem otpisa uzeti u

obzir.

(6) Dobra koja nisu nova, za koja se tržišna

vrijednost ne može ili ne može pouzdano utvrditi jer se rabljenim dobrima ne

trguje ili se trguje rijetko, mogu se procijeniti na osnovi tržišne cijene za

nova ista ili slična dobra, s tim da njihovu potrošenost (smanjenu

korisnost) treba putem otpisa uzeti u obzir.

(7) Ako je rezultat procjene prema stavcima 5. i

6. ovoga članka očito netočan, procjena se ne smije primijeniti.

Očitu netočnost dokazuje onaj tko ju je utvrdio.

(8) Ne smatra se ulaganjem u smislu stavka 1.

ovoga članka ako se imovina dioničara ili člana društva koristi

u društvu kao tuđa, koja je društvu dana u najam, zakup, pozajmicu ili

posudbu.

3. Rashodi

Članak 11.

(1) Rashodima razdoblja za koje se utvrđuje

porez (porezno razdoblje), sukladno članku 5.

stavak 1. Zakona,

smatraju se smanjenja gospodarstvenih koristi u obliku odljeva ili iscrpljenja

imovine ili stvaranja obveza koja imaju za posljedicu smanjenje kapitala a u

svrhu povećanja prihoda odnosno dobiti.

(2) Rashodima se ne smatra smanjenje kapitala po

osnovi povrata i raspodjele ulagačima ako je učinjeno u skladu s

propisima koji uređuju to područje.

(3) Rashodi kod ulagača temeljem kojih bi

nastalo dvostruko smanjenje porezne osnovice ili dvostruko stvaranje poreznog

gubitka, jedan put kod ulagača a drugi put kod društva u koje se ulaže, ne

priznaju se.

(4) Rashodima poreznog razdoblja smatraju se i

rashodi utvrđeni na način i pod uvjetima propisanim člankom 5.

stavkom 5. Zakona, te

propisima o porezu na dohodak.

4. Paušalno oporezivanje

Članak 11.a

(1) Porezni obveznici koji ispunjavaju uvjete iz članka 5.b Zakona paušalnu osnovicu poreza na dobit utvrđuju kao:

1. razliku između ukupno ostvarenih godišnjih prihoda od gospodarske djelatnosti i porezno priznatih rashoda u visini 85% tog iznosa, ako porezni obveznik u poreznom razdoblju ostvaruje ukupni godišnji prihod od gospodarske djelatnosti do 39.816,84 eura

2. razliku između ukupno ostvarenih godišnjih prihoda od gospodarske djelatnosti i porezno priznatih rashoda u visini 80% tog iznosa, ako porezni obveznik u poreznom razdoblju ostvaruje ukupni godišnji prihod od gospodarske djelatnosti veći od 39.816,84 do 66.361,40 eura

3. razliku između ukupno ostvarenih godišnjih prihoda od gospodarske djelatnosti i porezno priznatih rashoda u visini 75% tog iznosa, ako porezni obveznik u poreznom razdoblju ostvaruje ukupni godišnji prihod od gospodarske djelatnosti od 66.361,41 do 132.722,81 eura

4. razliku između ukupno ostvarenih godišnjih prihoda od gospodarske djelatnosti i porezno priznatih rashoda u visini 70% tog iznosa, ako porezni obveznik u poreznom razdoblju ostvaruje ukupni godišnji prihod od gospodarske djelatnosti veći od 132.722,81 do 265.445,62 eura

5. razliku između ukupno ostvarenih godišnjih prihoda od gospodarske djelatnosti i porezno priznatih rashoda u visini 60% tog iznosa, ako porezni obveznik u poreznom razdoblju ostvaruje ukupni godišnji prihod od gospodarske djelatnosti veći od 265.445,62 do 398.168,43 eura

6. razliku između ukupno ostvarenih godišnjih prihoda od gospodarske djelatnosti i porezno priznatih rashoda u visini 50% tog iznosa, ako porezni obveznik u poreznom razdoblju ostvaruje ukupni godišnji prihod od gospodarske djelatnosti veći od 398.168,43 do 530.891,23 eura

7. razliku između ukupno ostvarenih godišnjih prihoda od gospodarske djelatnosti i porezno priznatih rashoda u visini 40% tog iznosa, ako porezni obveznik u poreznom razdoblju ostvaruje ukupni godišnji prihod od gospodarske djelatnosti veći od 530.891,23 do 663.614,04 eura

8. razliku između ukupno ostvarenih godišnjih prihoda od gospodarske djelatnosti i porezno priznatih rashoda u visini 30% tog iznosa, ako porezni obveznik u poreznom razdoblju ostvaruje ukupni godišnji prihod od gospodarske djelatnosti veći od 663.614,04 do 995,421,06 eura.

(2) Evidencija o prihodima propisana člankom 5.b stavkom 3. Zakona minimalno mora sadržavati datum, broj izdanog računa, vrijednost isporučene robe ili usluge, ukupnu vrijednost svih isporuka do određenog dana.

(3) Porezni obveznik iz članka 5.b stavka 4. Zakona koji namjerava plaćati porez na dobit u paušalnom iznosu podnosi zahtjev za plaćanje poreza u paušalnom iznosu Poreznoj upravi najkasnije 15 dana nakon početka poreznoga razdoblja. U istom roku porezni obveznik kojem je utvrđena obveza plaćanja poreza na dobit u paušalnom iznosu dužan je obavijestiti nadležnu ispostavu Porezne uprave ukoliko namjerava utvrđivati obvezu poreza na dobit prema članku 5. stavku 1. ili stavku 7. Zakona.

(4) Porezni obveznici koji su prije utvrđivanja obveze poreza na dobit u paušalnom iznosu bili obveznici poreza na dobit, dužni su u zadnjoj prijavi poreza na dobit iskazati skrivene pričuve koje su vezane uz obavljanje gospodarske djelatnosti.

(5) Porezna osnovica prema stavku 1. ovoga članka utvrđuje se na godišnjoj razini, prema visini ukupno ostvarenih prihoda od gospodarske djelatnosti i u slučaju kada se gospodarska djelatnost obavlja samo u određenom vremenskom periodu.

(6) Obveza poreza na dobit za porezno razdoblje te predujmovi poreza na dobit za sljedeće porezno razdoblje utvrđuju se na temelju izvješća iz članka 5.b stavka 5. Zakona.

(7) Godišnji porez na dobit u paušalnom iznosu plaća se tromjesečno do posljednjeg dana svakog tromjesječja. Mjesečni iznos predujma poreza na dobit utvrđuje se na način da se obveza poreza na dobit u paušalnom iznosu iz stavka 6. ovoga članka podijeli s brojem mjeseci poslovanja za koje se podnosi izvješće.

(8) Poreznom obvezniku kojemu je temeljem izvješća iz stavka 6. ovoga članka utvrđena razlika za povrat, više plaćeni paušalni porez na dobit za proteklo porezno razdoblje vraća se na njegov zahtjev ili mu se uračunava u obvezu za iduće porezno razdoblje.

(9) Ako tijekom poreznog razdoblja, prema evidenciji iz stavka 2. ovoga članka, porezni obveznik ostvari prihode veće od iznosa propisanih člankom 5.b stavcima 1. i 2. Zakona umanjenih za iznos potpora iz članka 6. stavka 6. Zakona, obvezan je o tome izvijestiti Poreznu upravu u roku od osam dana.

(10) Kada se na temelju obavljenog nadzora i/ili prikupljenih podataka o ostvarenim prihodima utvrdi da je porezni obveznik ostvario prihode po osnovi obavljanja djelatnosti iz članka 2. stavka 7. Zakona iznad iznosa iz članka 5.b stavka 1. i 2. Zakona, Porezna uprava će donijeti rješenje o plaćanju predujma poreza na dobit u skladu sa člankom 34. stavcima 1. i 2. Zakona.

(11) U slučaju iz stavka 9. ili 10. ovoga članka porezni obveznik je obvezan odmah prijeći na utvrđivanje porezne osnovice prema članku 5. stavku 1. Zakona.

(12) Izvješće iz stavka 6. ovoga članka podnosi se na Obrascu PD-PO – »Izvješće o obračunu poreza na dobit u paušalnom iznosu« koji je sastavni dio ovoga Pravilnika i sadrži sljedeće:

1. Pod I Podatke o poreznom obvezniku:

1. naziv poreznog obveznika

2. osobni identifikacijski broj (OIB)

3. adresa sjedišta poreznog obveznika

4. naziv gospodarske djelatnosti.

2. Pod II Obračun paušalnog poreza na dobit:

1. ukupni godišnji prihod od gospodarske djelatnosti

2. iznos porezno priznatog rashoda

3. paušalna osnovica poreza na dobit prema ukupnom godišnjem ostvarenom prihodu (stavak 1. ovoga članka)

4. paušalna obveza poreza na dobit (umnožak iznosa iz točke 3. i porezne stope iz članka 28. točke 1. Zakona)

5. uplaćeni predujmovi u poreznom razdoblju

6. razlika za uplatu ili povrat (iznos iz točke 4. umanjen za iznos iz točke 5.)

7. iznos mjesečnog predujma za sljedeće porezno razdoblje.

3. Dodatak I – Obračun spomeničke rente – Obrazac SR

4. Dodatak II – Obračun turističke članarine – Obrazac TZ 1

(13) Iznimno od posebnih propisa prema kojima se utvrđuje obveza dostave obračuna i uplate spomeničke rente i turističke članarine, kao dodatak obrascu iz stavka 12. ovoga članka, porezni obveznik može dostaviti obračun spomeničke rente i turističke članarine.

(14) Obračun spomeničke rente i obračun turističke članarine iz stavka 13. ovoga članka sastavlja se u skladu s posebnim propisima.

(15) Sadržaj dodatka iz stavka 13. ovoga članka istovjetan je sadržaju propisanom posebnim propisima, stoga se dostavom istog smatra da su ispunjeni uvjeti iz posebnih propisa u svezi dostave obračuna spomeničke rente i turističke članarine.

5. Porezna osnovica prema novčanom načelu

Članak 11.b

(1)

Porezni obveznik koji sukladno članku 5. stavcima 7., 8., 9., 10., 11.,

12., i 13. Zakona utvrđuje poreznu osnovicu prema novčanom

načelu, dužan je poreznu osnovicu utvrđenu prema članku 7.

stavku 8. Zakona dodatno uvećati i umanjiti primjenjujući na

odgovarajući način odredbe propisane Zakonom i ovim Pravilnikom koje

se odnose na utvrđivanje porezne osnovice iz članka 5. stavka 1.

Zakona.

(2) Porezna osnovica iz članka 5. stavka 8. Zakona se uvećava ili

umanjuje za ukupne nenovčane transakcije i nerealizirane dobitke/gubitke

te određene novčane transakcije i realizirane dobitke/gubitke

propisane stavkom 9. toga članka Zakona, koje su nastale u poreznom

razdoblju za koje se podnosi godišnja porezna prijava.

(3) Porezni obveznik koji utvrđuje poreznu osnovicu prema novčanom

načelu dužan je poreznu osnovicu uvećati ili umanjiti za

određene nenovčane transakcije i nerealizirane dobitke/gubitke te

određene novčane transakcije i realizirane dobitke/gubitke koje su u

prethodnim poreznim razdobljima bili isključeni (uvećanjem i

umanjenjem) iz porezne osnovice temeljem članka 5. stavka 8. Zakona, ali

su se stekli uvjeti uključivanja u poreznu osnovicu prema stavku 10. istog

članka Zakona u poreznom razdoblju za koje se podnosi godišnja porezna

prijava.

(4) Ukoliko je obveznik poreza na dobit promijenio način utvrđivanja

porezne osnovice, te utvrđuje poreznu osnovicu prema novčanom

načelu dužan je nakon proteka roka za naplatu ili po realizaciji

određenih stavki kojima je uvećana ili umanjena porezna osnovica prema

članku 16. stavku 4. Zakona, iste uključiti u poreznu osnovicu na

način propisan Zakonom i ovim Pravilnikom.

(5) Ukoliko je obveznik poreza na dohodak postao obveznikom poreza na dobit i

istovremeno promijenio način utvrđivanja porezne osnovice prema

članku 5. stavku 7. Zakona dužan je nakon proteka roka za naplatu ili po

realizaciji određenih stavki iz početne bilance koje su navedene u

članka 41. stavka 2. ovoga Pravilnika iste uključiti u poreznu

osnovicu na način propisan Zakonom i ovim Pravilnikom.

(6) Porezni obveznik je dužan osigurati evidenciju izvršenih uvećanja i

umanjenja porezne osnovice iz stavaka 4. i 5. ovoga članka vodeći se

temeljnim načelima urednog knjigovodstva.

(7) Porezni obveznik koji sukladno članku 5. stavku 13. i članku 6.

stavku 7. Zakona više ne ispunjava uvjete za utvrđivanje

porezne osnovice prema novčanom načelu ili namjerava promijeniti

način oporezivanja porezne osnovice prema stavku 11. istog članka

Zakona, dužan je najkasnije 15 dana nakon isteka toga poreznog razdoblja

obavijestiti Poreznu upravu o promjeni načina utvrđivanja porezne

osnovice.

(8) Ukoliko je nad poreznim obveznikom koji utvrđuje poreznu osnovicu

prema novčanom načelu pokrenut stečajni postupak ili postupak

likvidacije ili porezni obveznik nestaje bez postupka likvidacije ili prestaje

obavljati poduzetničku djelatnost, porezni obveznik je dužan u prijavi

poreza na dobit za porezno razdoblje prije nastanka navedene promjene ili prije

prestanka obavljanja djelatnosti, iskazati poreznu osnovicu prema članku

5. stavku 1. Zakona, korekcijom porezne osnovice odnosno uvećanjem i

umanjenjem porezne osnovice prema stavkama i predznaku iz članka 41.

stavka 2. ovoga Pravilnika.

(9) Uvećanja i umanjenja porezne osnovice prema ovom članku

Pravilnika porezni obveznik je dužan provesti vodeći se načelom

izbjegavanja dvostrukog oporezivanja i načelom izbjegavanja dvostrukog

umanjenja porezne osnovice.

6. Neautentični aranžmani

Članak 11.c

(1)

Sukladno članku 5.a Zakona, pri utvrđivanju porezne osnovice iz

članka 5. stavka 1. i stavka 7. Zakona iz porezne osnovice mogu se

isključiti pojedine odredbe ili prava propisana Zakonom i ovim Pravilnikom

ukoliko se utvrdi da su sastavni dio neautentičnog aranžmana.

(2) Smatra se da je aranžman ili niz aranžmana neautentičan odnosno da je

osnovan s ciljem izbjegavanja poreza, a ne iz valjanih komercijalnih razloga

odnosno ukoliko je, a bez obzira na bilo koje subjektivne namjere poreznog

obveznika, u suprotnosti s ciljem, duhom i svrhom odredbi propisanih Zakonom i

ovim Pravilnikom.

(3) Neautentični aranžmani iz stavka 1. ovoga članka mogu se pojaviti

u nepredvidljivim oblicima, a osobito se mogu uočiti kada aranžman ili niz

aranžmana uključuje jednu ili više sljedećih situacija:

a) pravne značajke pojedinih mjera od kojih se sastoji aranžman nisu u

skladu s pravnim sadržajem aranžmana kao cjeline

b) aranžman ili niz aranžmana provode se na način koji se ne bi inače

upotrebljavao u razumnom poslovnom ponašanju

c) aranžman ili niz aranžmana uključuju elemente koji imaju učinak

međusobnog prebijanja ili poništavanja

d) provedene transakcije su kružne

e) aranžman ili niz aranžmana dovode do značajne porezne pogodnosti no to

se ne odražava u poslovnim rizicima koje je preuzeo porezni obveznik niti u

njegovim novčanim tokovima

f) aranžman ili niz aranžmana stvorenih u postupku reorganizacije grupe koji dovode do prijenosa troškova s članova društva na podređena povezana društva, kojima se ne može dokazati gospodarska korist za društvo koje se tereti tim troškovima.

IV. SMANJENJE POREZNE OSNOVICE

1. Prihodi od dividendi i udjela u dobiti

Članak 12.

(1)

Porezna osnovica iz članka 5.

stavka 1. Zakona umanjuje se za prihode od dividendi i udjela u

dobiti primljene od poduzetnika temeljem udjela u kapitalu, a koji su

utvrđeni u skladu s člankom

6. stavkom 1. točkom 1. Zakona.

(2) Porezni obveznik koji u godišnjoj prijavi poreza na dobit iskazuje

umanjenje porezne osnovice po osnovi primljenih dividendi i udjela u dobiti, uz

prijavu poreza na dobit dostavlja:

1. dokaz o stečenom udjelu u kapitalu isplatitelja,

2. ako je isplatitelj nerezident, dokaz da isti ispunjava uvjete navedene

u članku 6.

stavku 1. točki 1. podtočki 1.1. a) i 1.1. b) Zakona,

3. dokaz o rezidentnosti isplatitelja, osim ako je isplatitelj rezident

Republike Hrvatske i

4. izjavu isplatitelja da te prihode od dividendi i udjela u dobiti koje je

isplatio poreznom obvezniku nije u zemlji svoje rezidentnosti iskazao kao

porezno priznati rashod.

(3) Priloge iz stavka 2. točaka 1. do 5. porezni obveznik dostavlja samo

jednom, osim ako dođe do promjene podataka.

(4) Ukoliko je isplatitelj dividendi i udjela u dobiti rezident EU, smatra se

da ispunjava uvjete iz članka 6.

stavka 1. točke 1. podtočke 1.1. a) Zakona ako je

obveznik plaćanja poreza na dobit prema odredbama Zakona ili istovjetne

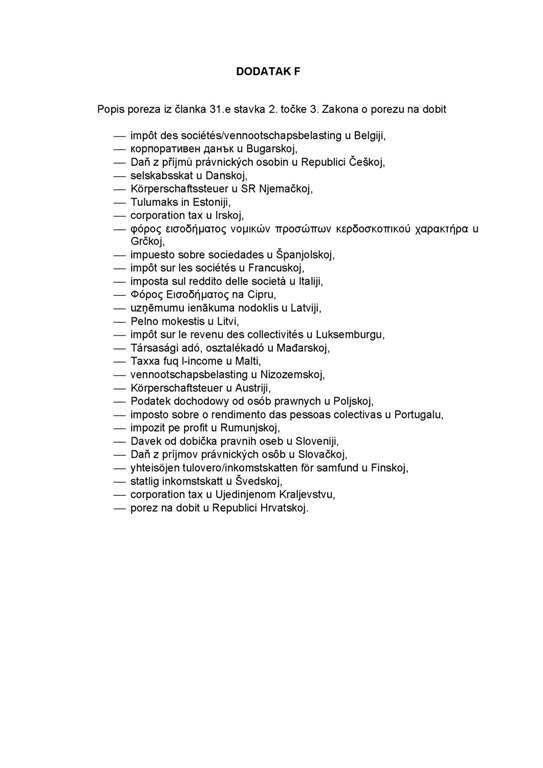

vrste poreza prema popisu u Dodatku F, koji je sastavni dio ovoga Pravilnika te

da ispunjava uvjete iz članka 6. stavka 1. točke 1. podtočke

1.1. b) Zakona ako je osnovan kao društvo pravnog oblika navedenog u Dodatku E,

koji je sastavni dio ovoga Pravilnika.

(5) Ukoliko je isplatitelj dividendi i udjela u dobiti rezident zemlje izvan

EU, tada je kao dokaz iz stavka 2. točke 3. ovoga članka, potrebno

dostaviti od nadležnih institucija potvrdu ili drugu vjerodostojnu ispravu

kojom se dokazuje način plaćanja poreza i pravni oblik isplatitelja.

(6) Ukoliko je isplatitelj dividendi i udjela u dobiti obveznik poreza po

tonaži broda, smatra se da su ispunjeni uvjeti iz članka 6.

stavka 1. točke 1. podtočke 1.1. a) Zakona.

(7) Odredbe ovoga članka, u skladu s člankom 6. stavkom 1. točkom 1. Zakona i člankom 9. stavkom 4. ovoga Pravilnika, na istovjetan se način primjenjuju na prihode od dividendi i udjela u dobiti u slučaju kada se za ulaganja primjenjuje metoda udjela.

Članak 12.a

Brisan.

2. Nerealizirani dobici

Članak 13.

(1) Prihodima od vrijednosnih usklađenja

iz članka 6.

stavak 1. točka 2. Zakona smatraju se nerealizirani dobici koji se ne oporezuju. Oporezuju

se realizirani dobici.

(2) Realiziranim dobitkom iz stavka 1. ovoga

članka razumijeva se ostvarena vrijednost iznad troška stjecanja ili

vrijednosno usklađenje troška stjecanja, odnosno revaloriziranog troška

stjecanja.

(3) Ako se nerealizirani dobici iskazuju u

računu dobiti i gubitka tada se s njima postupa kao da su realizirani.

(4) Dobici od prodaje vlastitih dionica i udjela

ne oporezuju se.

3. Državne potpore u obliku poreznih olakšica

Članak 14.

Porezna osnovica može se smanjiti za svotu

državne potpore za obrazovanje i izobrazbu i potpore male vrijednosti za

izvođenje praktične nastave i vježbi naukovanja za zanimanja u

sustavu vezanih obrta u visini i na način propisan u Zakonu o državnim

potporama za obrazovanje i izobrazbu i drugim propisima donesenim na temelju toga

Zakona.

4. Troškovi istraživanja i razvoja

Članak 15.

Porezna osnovica može se smanjiti za svotu

državne potpore za istraživačko-razvojne projekte u visini i na način

utvrđen prema propisima kojima se uređuje državna potpora za

istraživačko-razvojne projekte.

4. 1. Radnje koje se ne smatraju istraživanjem i razvojem

Članak 16.

Brisan.

4. 2. Uvjetno priznati troškovi istraživanja i razvoja

Članak 17.

Brisan.

4. 3. Isprave o nastalim troškovima istraživanja i razvoja

Članak 18.

Brisan.

5. Troškovi školovanja i stručnog usavršavanja zaposlenika

Članak 19.

Brisan.

6. Rashodi prethodnih poreznih razdoblja

Članak 20.

Rashodima ranijih godina iz članka 6.

stavak 2. Zakona, za

koje se može smanjiti porezna osnovica, smatraju se uvjetno nepriznati rashodi

koji su bili uključeni u poreznu osnovicu u prethodnim razdobljima, a za

koje su u tekućem obračunskom razdoblju ispunjeni uvjeti za njihovo

priznavanje. Porezna osnovica može se umanjiti za takve rashode u poreznom

razdoblju u kojemu su ispunjeni uvjeti propisani za porezno priznavanje.

V. POVEĆANJE POREZNE OSNOVICE

1. Nerealizirani gubici

Članak 21.

(1)

Rashodima od vrijednosnih usklađenja iz članka 7. stavak 1. točka

1. Zakona, smatraju se nerealizirani gubici koji se porezno ne

priznaju.

(2) Nerealiziranim gubitkom iz stavka 1. ovoga članka smatra se

usklađenje vrijednosti ispod troška stjecanja.

(3) Gubici od prodaje vlastitih dionica i udjela porezno se ne priznaju.

2. Troškovi amortizacije

Članak 22.

(1)

Porezna osnovica povećava se za iznos amortizacije iz članka 7.

stavak 1. točka 2. Zakona iznad najviše porezno dopustiva

iznosa propisanog u članku

12. Zakona. Porezna osnovica povećava se za iznos iskazanog

gubitka od vrijednosnog usklađenja dugotrajne imovine iz članka 12.

Zakona i ovoga članka, koji je veći od iznosa porezno priznatog

iznosa utvrđenoga prema stavku 12. ovoga članka, osim u slučaju

nastanka izvanrednog oštećenja na temelju vjerodostojne dokumentacije.

(2) Predmeti dugotrajne imovine iz članka

12. stavak 5. Zakona, koji se ne mogu nedvojbeno razvrstati prema

opisu dugotrajne imovine, razvrstavaju se u skupinu »Ostala nespomenuta

dugotrajna imovina«.

(3) Ako je trošak nabave za dugotrajnu imovinu iz članka

12. stavak 13. Zakona iznad 53.089,12 eura po jednom

sredstvu, porezna osnovica povećava se za iznos porezno nepriznate

amortizacije u poreznom razdoblju u kojemu se imovina amortizira. Porezna

osnovica povećava se za trošak amortizacije za imovinu koja je nabavljena

u razdoblju primjene Zakona.

(4) Amortizacijom iz članka

12. stavak 12. Zakona smatra se amortizacija obračunana za

imovinu koja je bila amortizirana ili otpisana. Ako je vrijednost imovine

povećana bez dodatnog troška ulaganja, a povećanje nije

uključeno u poreznu osnovicu, tada se obračunana amortizacija porezno

ne priznaje.

(5) Brisan.

(6) Amortizacija goodwilla nastalog pri stjecanju i statusnim

promjenama iz članka

19. Zakona nije porezno priznati rashod.

(7) Poreznom obvezniku koji u dugotrajnoj imovini ima evidentirana plovila,

zrakoplove, apartmane i kuće za odmor, sukladno članku

12. stavku 16. Zakona, ne priznaje se kao rashod amortizacija takve

imovine, te pripadajući troškovi koji su nastali u svezi s korištenjem

takve imovine, ako:

1. porezni obveznik nije registriran za djelatnost iznajmljivanja i prijevoza

plovilima i zrakoplovima, odnosno za djelatnost iznajmljivanja apartmana i

kuća za odmor, i

2. po osnovi korištenja plovila i zrakoplova ne ostvari u poreznom razdoblju

prihod najmanje u visini 7% nabavne vrijednosti takve imovine, i

3. po osnovi korištenja apartmana i kuće za odmor ne ostvari u poreznom

razdoblju prihod najmanje u visini 5% nabavne vrijednosti takve imovine.

(8) U nabavnu vrijednost imovine iz članka

12. stavka 16. Zakona i stavka 7. ovoga članka

uključuju se i svi troškovi koji se izravno mogu pripisati dovođenju

imovine na mjesto i u radno stanje za namjeravanu upotrebu.

(9) Iznimno, u prvoj godini nabave i u godini otuđenja imovine iz članka

12. stavka 16. Zakona, prihodi po osnovi korištenja te imovine

najmanje u visini od 7% odnosno 5% nabavne vrijednosti imovine mogu se utvrditi

razmjerno broju mjeseci korištenja imovine.

(10) Porezni obveznik koji ostvaruje prihode od pružanja turističkih

usluga sukladno posebnim propisima kojima se uređuje pružanje usluga u

turizmu na način da kombinacijom više turističkih usluga

zaračunava jednu cjelovitu uslugu, a ne svaku uslugu pojedinačno, za

priznavanje troškova amortizacije pojedinog sredstva odnosno pojedine imovine i

svih pripadajućih troškova koji su nastali u svezi korištenjem sredstva i

imovine treba ispuniti uvjete iz članka

12. stavka 16. Zakona. Zbog utvrđivanja prihoda koji se mogu

pripisati pojedinom sredstvu i imovini porezni obveznik treba osigurati

vjerodostojne isprave o pruženoj kombinaciji usluga koja je uključivala

korištenje sredstva i imovine, odnosno prema kalkulaciji cijene usluge utvrditi

visinu prihoda koji se mogu pripisati sredstvu i imovini, te vjerodostojne

isprave o rashodima koji su nastali temeljem korištenja sredstva i imovine u

poslovne svrhe.

(11) Porezni obveznik koji u dugotrajnoj imovini ima evidentirana plovila, zrakoplove,

apartmane i kuće za odmor sukladno članku

12. stavku 16. Zakona obvezan je sastaviti pregled podataka za

pojedino sredstvo odnosno imovinu koji osobito sadrži: vrsta sredstva odnosno

imovine, nabavna vrijednost, ostvareni prihod po osnovi korištenja sredstva

odnosno imovine u poreznom razdoblju, amortizacija u poreznom razdoblju, te

pripadajući troškovi koji su nastali u svezi s korištenjem sredstva

odnosno imovine u poreznom razdoblju prema vrsti troška. Pregled podataka o

sredstvu odnosno imovini obvezno se prilaže uz prijavu poreza na dobit.

(12)

Poreznom obvezniku iz članka

12. stavka 22. Zakona razlika između iznosa utvrđenog

vrijednosnim usklađenjem dugotrajne imovine i iznosa utvrđenog

primjenom propisanih amortizacijskih stopa iz stavka 5. toga članka Zakona

nije porezno priznati rashod.

(13) Porezni obveznik iz stavka 12. ovoga članka uz prijavu poreza na

dobit dostavlja posebnu evidenciju o iznosima porezno priznatih rashoda

amortizacije dugotrajne imovine utvrđene na način propisan

člankom 12. Zakona i ovim člankom te iznose vrijednosnog

usklađenja, od početka korištenja određene dugotrajne imovine.

(14) Iznimno od članka

12. stavka 10. Zakona, neamortizirani trošak nabave uništenog

plovila i porezno priznati rashod iz članka 12. stavka 23. Zakona

utvrđuje se u razdoblju u kojemu se iskazuju i prihodi s osnove primljenih

bespovratnih novčanih sredstava. Porezni obveznik je dužan uz prijavu

poreza na dobit, u razdoblju u kojemu je primio potporu, dostaviti

dokumentaciju o uništenju plovila, dokumentaciju o primljenim bespovratnim

sredstvima za uništenje plovila te izračun razlike između

neamortiziranog troška nabave uništenog plovila i iznosa primljenih sredstava.

(15) Porezni obveznik koji sukladno računovodstvenom standardu iskazuje troškove amortizacije za imovinu koju koristi po osnovi nefinacijskog najma, u porezno priznate rashode poreznog razdoblja uključuje ukupne iznose troškova najma koji su izjednačeni iznosu ugovorenog najma (bez poreza na dodanu vrijednost za obveznika toga poreza) u poreznom razdoblju, a za razliku iskazanih troškova uvećava ili umanjuje osnovicu poreza na dobit.

3. Troškovi reprezentacije

Članak 23.

(1) Poslovnim partnerima iz članka 7.

stavak 1. točka 3. Zakona smatraju se osobe s kojima postoji poslovni odnos ili se

očekuje da će se takav odnos uspostaviti.

(2) Troškovima reprezentacije s

pripadajućim porezom na dodanu vrijednost smatraju se darovi sa ili bez

utisnutog znaka tvrtke ili proizvoda, sukladno članku 7.

stavak 1. točka 3. Zakona, koji su dani poslovnom partneru ili njegovu opunomoćeniku ili

nekoj drugoj osobi, ako za to ne postoji pravna obveza ili neka druga

povezanost s uslugom primatelja.

4. Troškovi promidžbe

Članak 24.

(1) Troškovima promidžbe za koje se ne

uvećava porezna osnovica u smislu članka 7.

stavak 6. Zakona,

smatraju se i troškovi nastali putem sredstva javnog priopćavanja, na

oglasnim stupovima i pločama, telopima, lecima, katalozima, sajmovima,

troškovi nagradnih igara u skladu s propisima o priređivanju nagradnih i

sličnih igara, te troškovi kojim se promiče ime, dobro ili usluga

poreznog obveznika na drugi način koji ima javno obilježje.

(2) Ako se imovina ustupa bez naknade, primatelj

je obvezan iskazati prihod s naslova primljene imovine po tržišnoj vrijednosti.

5. Troškovi sredstava za osobni prijevoz

Članak 25.

(1) U troškove iz članka 7. stavak 1. točka 4. Zakona za koje se povećava porezna

osnovica ne spadaju troškovi osiguranja, kamata povezana s nabavom imovine

(sredstva) i plaćeni porez na cestovna motorna vozila i porez na plovila,

te naknade i pristojbe koje se obvezno prema posebnim propisima plaćaju

pri registraciji sredstva za osobni prijevoz.

(2) Sredstvima za osobni prijevoz iz stavka 1.

ovoga članka ne smatraju se osobni automobili i druga sredstva za osobni

prijevoz koja se izravno koriste u obavljanju određenih djelatnosti, kao

što su: autoškole, taksi-službe, djelatnosti iznajmljivanja sredstava

prijevoza, pomoć na cesti i na vodi, djelatnosti izvođenja i/ili

održavanja plinskih, vodovodnih i drugih instalacija, hitnih intervencija i

druge slične djelatnosti ako sredstva za osobni prijevoz služe

isključivo za takvu djelatnost.

(3) U obračun troškova iz stavka 1. ovoga

članka uključuju se i troškovi prijevoznih sredstava za koje se ne

priznaje trošak amortizacije u smislu članka 22. stavak 3. ovoga Pravilnika.

(4) Sredstvima za osobni prijevoz iz stavka 1. ovoga članka ne smatraju se vozila koja osim sjedišta vozača imaju najmanje 7 ili najviše 8 sjedišta, koja se koriste isključivo za prijevoz radnika u slučaju rada na terenu, ako poslodavac organizira prijevoz radnika do mjesta rada i povratka s mjesta rada te ako se vozila koriste isključivo za takve svrhe.

6. Manjkovi na imovini

Članak 26.

Porezna osnovica povećava se sukladno članku 7.

stavku 1. točki 5. Zakona za manjkove na imovini iznad visine utvrđene odlukom

Hrvatske gospodarske komore, odnosno Hrvatske obrtničke komore, u smislu

propisa o porezu na dodanu vrijednost, po kojoj osnovi se ne plaća porez

na dohodak ako je odluku da se ne tereti odgovorna osoba donio upravni odbor,

nadzorni odbor ili skupština trgovačkog društva, a zbog nepostojanja

objektivne mogućnosti utvrđivanja osobne odgovornosti radnika,

člana društva ili druge fizičke osobe.

Članak 26.a

(1) Porezni obveznik obvezan je sukladno članku 7.

Zakona voditi

evidenciju o troškovima učinjenim za privatne potrebe fizičkih osoba

(skrivene isplate dobiti odnosno izuzimanja, te povlastice) koja osobito sadrži

sljedeće podatke: nadnevak nastalih troškova, ime i prezime, adresa, te

OIB osobe kojoj su podmireni takvi troškovi, vrsta troškova, te iznos nastalih

troškova.

(2) Povezanim osobama iz članka 7.

Zakona smatraju se

rodbinski ili blisko povezane osobe.

7. Troškovi prisilne naplate

Članak 27.

U troškove prisilne naplate poreza ili drugih

davanja iz članka 7.

stavka 1. točke 6. Zakona za koje se uvećava porezna osnovica ne spadaju porezi i druga

davanja koja su predmetom prisilne naplate, nego troškovi nastali u svezi s

prisilnom naplatom, kao što su troškovi čuvanja, pristojbe i slični

troškovi postupka prisilne naplate.

8. Troškovi kazni

Članak 28.

U troškove kazni iz članka 7.

stavka 1. točke 7. Zakona za koje se povećava porezna osnovica spadaju sve kazne

koje izriču mjerodavna upravna i sudska tijela.

9. Zatezne kamate između povezanih osoba

Članak 29.

Porezna osnovica sukladno članku 7.

stavku 1. točke 8. Zakona povećava se za rashode zateznih kamata koje su

proistekle iz odnosa osoba povezanih u smislu članka 13.

stavka 2. Zakona.

Porezna osnovica povećava se neovisno da li je kamate zaračunala

povezana osoba rezident ili nerezident.

10. Darovanja (donacije) i sponzorstva

Članak 30.

(1) Porezna osnovica povećava se za

darovanja iznad svote propisane člankom 7.

stavak 7. Zakona.

Odlukama mjerodavnih ministarstava o provedbi financiranja posebnih programa i

akcija smatraju se pojedini projekti ministarstava kao i suglasnost

ministarstva pojedinim projektima koje poduzimaju zakonom predviđeni

primatelji darovanja.

(2) U darovanja iz stavka 1. ovoga članka

ne spadaju sponzorstva ako je zauzvrat učinjena promidžba tvrtke,

proizvoda ili znaka sponzora ili darovatelja.

(3) Pod drugim osobama iz članka 7.

stavak 7. Zakona koje

djelatnosti obavljaju u skladu s posebnim propisima i koje se mogu darivati za

propisane namjene i u propisanim iznosima, smatraju se i tijela državne,

lokalne i područne (regionalne) samouprave.

(4) U darovanja izčlanka 7.

stavka 7. Zakona mogu

se uključiti i darovanja poreznih obveznika proizvođača i

trgovaca hrane koji, u cilju sprečavanja uništavanja velikih količina

hrane i zaštite okoliša, daruju hranu osobama navedenim u članku 7. stavku

7. Zakona za socijalne, humanitarne i druge svrhe pomoći, te osobama

pogođenim elementarnim nepogodama i prirodnim katastrofama, pod uvjetom da

su ta darovanja izvršena u skladu s posebnim propisima iz stavka 6. ovoga

članka.

(5) Porezni obveznik je dužan osigurati

vjerodostojnu dokumentaciju na način utvrđen Općim poreznim

Zakonom i propisima iz stavka 6. ovoga članka, kako bi se nedvojbeno moglo

utvrditi da je darovanje izvršeno za svrhe navedene u stavku 4. ovoga

članka.

(6) Smatra se da su ispunjeni uvjeti iz članka 7.

stavka 7. Zakona i

stavka 1. ovoga članka u smislu provedbe posebnih programa i akcija,

ukoliko je darovanje hrane izvršeno u skladu s posebnim propisima Ministarstva

poljoprivrede.

11. Povećanje porezne osnovice za ostale nepriznate rashode

Članak 31.

Porezna osnovica povećava se za sve druge

rashode iz članka 7.

stavak 1. točka 13. Zakona koji nisu izravno u svezi s ostvarivanjem dobiti i

druge svote povećanja koje nisu bile uključene u poreznu osnovicu u

prethodnim poreznim razdobljima.

12. Kamate na zajmove dioničara i članova društva

Članak 32.

(1) Kamatama iz članka 8.

Zakona, za koje se

povećava porezna osnovica, smatraju se kamate na svotu zajma koji

premašuje četverostruku svotu udjela dioničara odnosno člana

društva u kapitalu ili glasačkom pravu, a koji drži najmanje 25% dionica

ili udjela u kapitalu ili glasačkom pravu u društvu.

(2) Za izračun udjela člana društva u

kapitalu, prema članku 8. stavak 1. Zakona, uzima se stanje kapitala

(upisanog i umanjenog za neuplaćeni dio, neupisanog, pričuva i

zadržane dobiti), na zadnji dan u mjesecu u kojemu se zajam počeo

koristiti. Udio udjela člana društva i stanje kapitala utvrđuje se

svaki zadnji dan u mjesecu za razdoblje korištenje zajma.

(3) Ako se odnos udjela člana društva u

kapitalu iz stavka 2. ovoga članka promjeni tijekom korištenja zajma, za

porezno priznavanje odnosno nepriznavanje obračunane kamate računa za

razdoblje u kojemu je odnos udjela i kapitala promijenjen.

(4) U kamate iz članka 8.

Zakona ne spadaju

kamate na kredite koji se primaju od dioničara odnosno člana društva

koji je banka ili druga financijska organizacija.

(5) Ako se na kamate iz stavka 1. ovoga

članka plaća porez na dohodak od kapitala, za kamate se ne

povećava osnovica poreza na dobit.

(6) Za kamate iz stavka 1. ovoga članka ne

povećava se porezna osnovica ako ih zaračunava tuzemni obveznik

poreza na dobit.

13. Usklađenje i otpis potraživanja

Članak 33.

(1)

Porezno priznati rashodi otpisa potraživanja iz članka 9. stavka 4. Zakona

koji se odnose na obveznika poreza na dobit ili poreza na dohodak po

osnovi obavljanja samostalne djelatnosti, iznos od 663,61 eura godišnje

primjenjuje se na sva zastarjela potraživanja i u slučaju kada

pojedinačno zastarjelo potraživanje (pojedini račun ili druga isprava

koja ima značenje računa) ne glasi na iznos veći od 663,61

eura. Ako su potraživanja zastarjela na temelju više računa koji

glase na manji iznos od 663,61 eura po pojedinom dužniku, porezno se priznaje

otpis ukupno najviše do 663,61 eura.

(2) Porezni obveznik koji izvrši otpis potraživanja prema članku 9. stavku

8. Zakona dužan je osigurati evidenciju o tome koje je radnje poduzeo radi

naplate potraživanja, podatak o troškovima koje izazivaju daljnji postupci

naplate te dokaze na temelju kojih je utvrdio nemogućnost naplate.

(3) U slučaju kada porezni obveznik u skladu s uvjetima i postupcima iz

članka 9. Zakona utvrdi gubitak s osnova otpisa nenaplativih kredita,

zajmova i druge financijske imovine uz poštivanje posebnih propisa, osim u

slučaju dionica, udjela i druge financijske imovine kojom se stječu

vlasnička prava smatra se da su ispunjeni uvjeti za porezno priznavanje

rashoda s osnove smanjenja vrijednosti financijske imovine iz članaka 10.

stavka 1. Zakona.

(4) Porezna osnovica povećava se za otpis potraživanja iskazanog u svoti

većoj od dopuštene prema članku 9. Zakona i ovom članku

Pravilnika.

(5) Na otpise potraživanja izvršenih nakon utvrđene nemogućnosti izvršenja osnove za plaćanje, sukladno posebnom propisu o provedbi ovrhe na novčanim sredstvima, primjenjuju se odredbe članka 9. stavka 8. Zakona i stavka 3. ovoga članka.

6) Otpisom se ne smatra prijenos potraživanja iz bilančne u izvanbilančnu evidenciju koji kreditne institucije provode u skladu s propisima Hrvatske narodne banke.

14. Vrijednosno usklađenje zaliha

Članak 34.

Rashodima po osnovi vrijednosnog usklađenja

zaliha iz članka 10.

Zakona smatraju se

gubici od vrijednosnog usklađenja zaliha u poreznom razdoblju u kojemu su

zalihe utrošene, prodane, na drugi način otuđene ili uništene.

15. Vrijednosno usklađenje financijske imovine

Članak 35.

(1) Nerealizirani dobici ili gubici od

vrijednosnog usklađenja financijske imovine isključuju se iz porezne

osnovice u skladu s odredbom članka 6. stavak 1.

točka 2. i članka 7.

stavak 1. točka 1. Zakona, osim u slučaju iz članka 13.

stavak 3. ovoga Pravilnika.

(2) Porezni obveznik dužan je voditi

analitičku evidenciju svoje financijske imovine po vrsti ulaganja i

njihovoj početnoj vrijednosti, te po svim realiziranim i nerealiziranim

promjenama. Nije dopušteno kompenziranje povećanja i smanjenja za

različite vrste ulaganja.

(3)

Promjene vrijednosti financijskih instrumenata iskazanih kroz ostalu

sveobuhvatnu dobit uključuju se u poreznu osnovicu nakon otuđenja ili

drugog načina prestanka priznavanja financijskog instrumenta,

uzimajući u obzir članak 9. Zakona.

16. Predujam dobiti

Članak 35.a

(1) U slučaju nastanka razlike na

potraživanjima za predujmljenu dobit iz članka 10.a

Zakona, ista se, za

porezne svrhe, ne može u poslovnim knjigama preoblikovati u neki drugi oblik

potraživanja. Nastala razlika se smatra primitkom koji se oporezuje u skladu

sa Zakonom o porezu na

dohodak.

(2) Pri isplati predujma dobiti tijekom poreznog

razdoblja porezni obveznik treba postupati sukladno posebnim propisima kojima

se propisuje mogućnost isplate predujma dobiti, te pažnjom dobrog

gospodarstvenika i u dobroj vjeri, odnosno izvršiti isplatu predujma dobiti do

iznosa kojeg pokazuje privremeni račun dobiti i gubitka.

17. Rezerviranja

Članak 36.

(1) Porezna osnovica povećava se za rashode

rezerviranja iznad svote propisane člankom 11.

Zakona.

(2) Rezerviranja za troškove u jamstvenim

rokovima iz stavka 1. ovoga članka jesu rezerviranja za troškove

otklanjanja nedostataka u jamstvenim rokovima u visini utvrđenoj na

temelju ugovora i prijašnjih iskustvenih spoznaja u svakoj od djelatnosti, ako

ne postoji pravni temelj da se takvi izdaci naplate od treće osobe.

Rezerviranja po toj osnovi ukidaju se u poreznom razdoblju u kojem istječu

jamstveni rokovi.

(3) Pod prijašnjim iskustvenim spoznajama iz

stavka 2. ovoga članka razumijevaju se, uz iskustva poreznog obveznika i

iskustva drugih u sličnim djelatnostima i sličnim uvjetima. Ako nema

iskustvenih spoznaja tada se rashodi rezerviranja utvrđuju na temelju

pretpostavljenih budućih troškova, ovisno o vrijednosti i rokovima danih

jamstava.

(4) Rezerviranjima za troškove po započetim

sudskim sporovima, prema članku 11.

stavak 2. Zakona,

smatraju se rezerviranja za pokrenute sudske sporove protiv poreznog obveznika

do petnaestog dana prije dana podnošenja porezne prijave, u visini utužene

svote uvećane za pripadajuće troškove spora, osim kamata na utuženu

svotu. Na odgovarajući način u rashode poreznog razdoblja priznaju se

i rezerviranja po započetim, zakonski utvrđenim arbitražnim

postupcima i postupcima mirenja. Rezerviranja po toj osnovi ukidaju se u

poreznom razdoblju u kojem je donesena pravomoćna presuda, pravorijek

arbitražnog izbranog suda ili nagodba u postupku mirenja.

(5) Rezerviranja za otpremnine iz članka 11.

stavka 2. Zakona,

priznaju se prema utvrđenom planu za slijedeće porezno razdoblje.

18. Kamate između povezanih osoba

Članak 37.

(1) Kamatna stopa iz članka 14. stavka 3. Zakona, utvrđuje se kao aritmetička sredina prosječnih kamatnih stopa na stanja kredita odobrenih na razdoblje dulje od godine dana nefinancijskim trgovačkim društvima, a koje je Hrvatska narodna banka objavila u tekućoj kalendarskoj godini.

(2)

Prosječnu kamatnu stopu na stanja kredita odobrenih na razdoblje dulje od

godine dana nefinancijskim trgovačkim društvima iz stavka 1. ovoga

članka, Hrvatska narodna banka izračunava, prema posebnim propisima,

kao vagani prosjek stanja kredita odobrenih na razdoblje dulje od godine dana

nefinancijskim trgovačkim društvima u kunama bez valutne klauzule, u

kunama s valutnom klauzulom uz euro i u eurima, za referentno razdoblje od šest

mjeseci. Prosječnu kamatnu stopu na stanja kredita odobrenih na razdoblje

dulje od godine dana nefinancijskim trgovačkim društvima Hrvatska narodna

banka objavljuje u »Narodnim novinama«.

(3) Visinu kamatne stope iz stavka 1. ovoga članka Odlukom objavljuje

ministar financija prije početka poreznog razdoblja u kojem se

primjenjuje.

(4) Odredbe članka 14. stavka 3.

Zakona primjenjuje se na povezane osobe rezidente i

nerezidente, te na povezane osobe rezidente ako jedna od povezanih osoba ima

povlašteni porezni status, odnosno plaća porez na dobit po stopama koje su

niže od propisane stope ili je oslobođena plaćanja poreza na dobit,

ili ima u poreznom razdoblju pravo na prijenos poreznog gubitka iz prethodnih

poreznih razdoblja.

(5) Odredbe stavka 1., 2. i 3. ovoga članka ne odnose se na porezne

obveznike koji za utvrđivanje porezno priznate kamatne stope primjenjuju

odredbe iz članka 14. stavka 4. Zakona.

19. Prijenos poreznog gubitka

Članak 38.

(1) Pravo na smanjenje porezne osnovice

prema članku 17. stavak 2. Zakona, može se prenijeti i nadoknaditi tijekom pet godina nakon

godine u kojoj je gubitak utvrđen, a u slučaju statusnih promjena

iz članka 19. Zakona, neiskorišteno pravo do pet godina prenosi se na pravnog slijednika.

(2) U slučaju statusnih promjena iz članka 19. Zakona tijekom poreznog razdoblja, pravni prednik utvrđuje

prijenos poreznog gubitka kao da se radi o kraju godine, a pravni sljednik ima

pravo na prijenos poreznoga gubitka pravnog prednika kao da se radi o prijenosu

poreznoga gubitka iz prethodne godine, a nadalje prenesene porezne gubitke

iz prethodnih razdoblja pravni slijednik prenosi i nadoknađuje

umanjivanjem porezne osnovice u razdoblju od pet godina počevši od godine

nastanka poreznog gubitka kod pravnog prednika, kao da statusna promjena nije

nastala.

(3) Ako u razdoblju prava na prijenos

poreznog gubitka porezni obveznik promijeni porezno razdoblje, a

prijelazno razdoblje do novog razdoblja kraće je od šest mjeseci, tada se

novo i prijelazno razdoblje računa kao jedna godina.

(4) Sukladno članku 17. stavku 7. Zakona pravo na prijenos poreznog gubitka prestaje poreznom

obvezniku kojemu se struktura vlasništva tijekom poreznog razdoblja promijeni

za više od 50% u odnosu na strukturu vlasništva na početku poreznog

razdoblja, ako porezni obveznik već dva porezna razdoblja prije promjene

vlasništva ne obavlja djelatnost ili ako tijekom dva porezna razdoblja nakon

promjene vlasništva bitno promijeni djelatnost.

(5) Bitnom promjenom djelatnosti iz članka 17. stavka 5. točke 2. Zakona smatra se promjena djelatnosti koju

porezni obveznik stvarno obavlja, i to promjena odjeljka ili skupine Nacionalne

klasifikacije djelatnosti. Bitna promjena djelatnosti može nastati i neovisno o

promjenama djelatnosti prema Nacionalnoj klasifikaciji djelatnosti.

(6) Očuvanjem radnih mjesta iz članka 17. stavka 8. Zakona smatra se osobito:

1. očuvanje postojećih radnih mjesta u

cijelosti, kao i očuvanje najvećeg mogućeg broja radnih mjesta u

opravdanim slučajevima,

2. očuvanje radnih mjesta dokvalifikacijom

odnosno prekvalifikacijom postojećih zaposlenika odnosno novih

zaposlenika.

(7) O očuvanju radnih mjesta iz stavka 6.

ovoga članka porezni obveznik mora raspolagati vjerodostojnim ispravama i

dokumentacijom.

(8) Sanacijom poslovanja iz članka 17. stavka 8. Zakona smatraju se postupci koji imaju za cilj i svrhu ostvarivanje

odnosno povećanje prihoda kroz oživljavanje djelatnosti radi nastavka

poslovanja uz očuvanje radnih mjesta. O sanaciji poslovanja porezni

obveznik mora raspolagati vjerodostojnim ispravama i poslovnom dokumentacijom

iz koje je jasno razvidno provođenje postupaka sanacije.

(9) Sanacijom poslovanja iz članka 17. stavka 8. Zakona i stavka 8. ovoga članka smatra se i ostvarivanje prava

na državnu potporu za sanaciju i restrukturiranje sukladno posebnim propisima.

20. Revalorizacijske pričuve

Članak 39.

(1) Revalorizacijske pričuve koje su

formirane pri procjeni imovine koja se amortizira u razdobljima prije primjene

Zakona, 1. siječnja 2005., uključuju se u poreznu osnovicu u poreznom

razdoblju i u iznosu u kojem se obračunava povećani trošak

amortizacije na temelju revalorizacije, a ostatak revalorizacijske pričuve

pri prodaji, uništenju ili drugom obliku otuđenja imovine od koje su

oblikovane revalorizacijske pričuve.

(2) Revalorizacijska pričuva koja je

formirana pri procjeni imovine od dana početka primjene Zakona

uključuje se u poreznu osnovicu u poreznom razdoblju u kojemu je

realizirana a utvrđuje se u svoti povećane amortizacije nastale zbog

revalorizacije. Ostatak revalorizacijske pričuve uključuje se u

poreznu osnovicu nakon uništenja, prodaje ili otuđenja na drugi način

imovine od koje je revalorizacijska pričuva oblikovana.

20.a Pravilo o ograničenju kamate

Članak 39.a

(1) Za potrebe utvrđivanja porezno priznatog rashoda troškova zaduživanja iz članka 30.a Zakona, porezni obveznik je obvezan osigurati sljedeće podatke:

1. ukupne iznose troškova zaduživanja te prihoda od kamate ili drugih ekonomski istovjetnih oporezivih prihoda, ako u poreznom razdoblju primjenjuje odredbu članka 30.a stavka 1. točke 2. Zakona

2. ukupne iznose troškova zaduživanja i izračun EBITDA utvrđen prema članku 30.a stavku 4. Zakona, ako u poreznom razdoblju primjenjuje odredbu članka 30.a stavka 1. točke 1. Zakona.

(2) Porezni obveznik koji u poreznom razdoblju utvrdi prekoračene troškove zaduživanja prema članku 30.a stavku 1. Zakona, za iste uvećava osnovicu poreza na dobit nakon što taj iznos umanji za iznose utvrđene prema članku 30.a stavku 11. Zakona. Iznos prekoračenih troškova zaduživanja može se iskoristiti za umanjenje porezne osnovice u slijedeća tri porezna razdoblja do iznosa koji s prekoračenim troškovima zaduživanja iz poreznog razdoblja ne prelazi iznose iz članka 30.a stavka 1. Zakona.

(3) Porezni obveznik koji umanjuje poreznu osnovicu za prekoračene troškove zaduživanja uz prijavu poreza na dobit dostavlja pregled neiskorištenih prekoračenih troškova i pisano obrazloženje o načinu utvrđivanja prekoračenih troškova zaduživanja u svakom poreznom razdoblju.

(4) Porezni obveznik iz članka 30.a stavka 5. Zakona ne primjenjuje odredbe ovoga članka.

20.b Pravilo o kontroliranim inozemnim društvima

Članak 39.b

(1) Podaci potrebni za utvrđivanje kontroliranih inozemnih društava (svaki subjekt koji se pojavljuje u bilo kojem ustrojstveno pravnom obliku ili stalna poslovna jedinica) iz članka 30.c stavka 2. Zakona koji se odnose na izravno ili neizravno sudjelovanje u upravi, nadzoru, (glasačkim pravima) kapitalu ili dobiti subjekta te osnivanja stalne poslovne jedinice smještene u inozemstvu, dostavljaju se na obrascu Prijava činjenica bitnih za oporezivanje koji je propisan Pravilnikom o primjeni Općeg poreznoga zakona ukoliko je od podnošenja zadnje Prijave činjenica bitnih za oporezivanje došlo do izmjena.

(2) Za svaki subjekt ili stalnu poslovnu jedinicu koja ispunjava uvjete iz članka 30.b stavka 1. točke 1. Zakona porezni obveznik je obvezan, sukladno članku 30.c stavku 2. Zakona, utvrditi je li obveza poreza na dobit koju bi u poreznom razdoblju platili u inozemstvu manja od razlike između poreza na dobit koji bi se naplatio subjektu ili stalnoj poslovnoj jedinici prema Zakonu i utvrđenog iznosa poreza na dobit koji su subjekt ili stalna poslovna jedinica dužni platiti.

(3) Ukoliko se temeljem podataka iz stavaka 1. i 2. ovoga članka, sukladno članku 30.b stavku 1. Zakona, utvrdi postojanje kontroliranog inozemnoga društva, porezni obveznik je obvezan uz prijavu poreza na dobit, za te subjekte i poslovne jedinice, dostaviti:

1. opis poslovne aktivnosti subjekta ili stalne poslovne jedinice koju obavlja u inozemstvu, broj zaposlenih u inozemstvu, vrijednost materijalne, nematerijalne i financijske imovine koju taj subjekt ili stalna poslovna jedinica koristi ili posjeduje

2. iznos poreza na dobit koji su subjekt ili stalna poslovna jedinica obvezne platiti u inozemstvu te iznos obveze poreza na dobit kada bi bila obračunata prema Zakonu

3. iznos prihoda razvrstanih po vrstama prema članku 30.b stavku 2. Zakona, te udio tih prihoda u ukupnim prihodima odnosno utvrđeni postotak udjela prema članku 30.b stavku 4. Zakona

4. porezni obveznik koji je financijska institucija dostavlja podatak o prihodima iz članka 30.b stavka 2. Zakona koji su nastali u transakcijama s povezanim osobama ili njegovim povezanim društvima, te ukupnim prihodima

5. iznos dobiti kontroliranog inozemnog subjekta koju su ovisne povezane osobe uključile u poreznu osnovicu temeljem pravila o kontroliranim inozemnim društvima

6. iznos dobiti subjekta ili stalne poslovne jedinice koji se prema članku 30.c Zakona uključuje u poreznu osnovicu, odnosno iznos za koji se uvećava porezna osnovica u prijavi poreza na dobit

7. dodatne informacije ili obrazloženja koji bi mogli biti korišteni za potrebe utvrđivanja kontroliranog inozemnog društva.

(4) Iznimno od stavka 3. ovoga članka, ako se prema podacima iz stavka 3. točke 1. ovoga članka može utvrditi da porezni obveznik putem subjekta ili stalne poslovne jedinice obavlja djelatnost iz članka 30.b stavka 3. Zakona, odnosno da obavlja stvarnu gospodarsku djelatnost prodajom proizvoda i usluga na tržištu u inozemstvu, zapošljavanjem djelatnika te korištenjem materijalne, nematerijalne i financijske imovine, tada uz podatke iz stavaka 1. i 2. ovoga članka dostavlja samo podatke iz stavka 3. točke 1. i 2. ovoga članka. Dobit toga subjekta ili poslovne jedinice ne uključuje se u poreznu osnovicu.

(5) Iznimno od stavka 3. ovoga članka, ako se utvrdi da su ispunjeni uvjeti iz članka 30.b stavka 4. Zakona, porezni obveznik tada uz podatke iz stavaka 1. i 2. ovoga članka dostavlja samo podatke iz stavka 3. točaka 1., 2. i 3. ovoga članka. Dobit toga subjekta ili poslovne jedinice ne uključuje se u poreznu osnovicu.

(6) Iznimno od stavka 3. ovoga članka, ako se za financijski subjekt ili stalnu poslovnu jedinicu utvrdi da ispunjava uvjete iz članka 30.b stavka 5. Zakona, porezni obveznik tada uz podatke iz stavaka 1. i 2. ovoga članka dostavlja samo podatke iz stavka 3. točaka 1., 2., 3. i 4. ovoga članka. Dobit toga subjekta ili poslovne jedinice ne uključuje se u poreznu osnovicu.

(7) U slučaju kada je poreznom obvezniku utvrđena obveza uključivanja dobiti kontroliranog inozemnog društva (ili stalne poslovne jedinice) iznos dobiti kontroliranog inozemnog subjekta koja se uključuje u poreznu osnovicu može se umanjiti iznosom dobiti koje su ovisne povezane osobe uključile u poreznu osnovicu temeljem pravila o kontroliranim inozemnim društvima. U tom slučaju porezni obveznik dužan je dostaviti potrebne podatke za primjenu izuzeća.

(8) Odredbe stavaka 5. i 6. ovoga članka ne primjenjuju se u slučaju kada se subjekt ili stalna poslovna jedinica nalaze u državama koje su dio EU popisa nekooperativnih jurisdikcija u porezne svrhe koji se objavljuje na mrežnim stranicama Vijeća EU.

(9) Odredbe članka 30.b i članka 30.c Zakona ne primjenjuje porezni obveznik za subjekt ili stalnu poslovnu jedincu kojoj je utvrđeno da je rezident prema članku 3. Zakona.

Članak 39.c

(1) Podaci potrebni za utvrđivanje dobiti svakog kontroliranog inozemnog društva (KID) koja se uključuje u poreznu osnovicu iz članka 39.b ovoga Pravilnika dostavljaju se i na obrascu »Izvješće o dobiti kontroliranog inozemnog društva za razdoblje od____ do____« – Obrazac PD-KID iz članka 46. stavka 2. ovoga Pravilnika.

(2) U Obrazac PD-KID upisuju se opći podaci o poreznom obvezniku (naziv / ime i prezime poreznog obveznika i osobni identifikacijski broj), razdoblje za koje se obrazac podnosi, ime i prezime osobe odgovorne za sastavljanje obrasca – poreznog obveznika/opunomoćenika/ ovlaštenog poreznog savjetnika, nadnevak i potpis odgovorne osobe. Obrazac PD-KID sastoji se od tri dijela:

1. OPĆI PODACI, UTVRĐIVANJE POVEZANOSTI I OSNOVNA OBILJEŽJA KONTROLIRANOG INOZEMNOG DRUŠTVA (KID-A)

1.1. OPĆI PODACI

1.1.1. Upisuje se naziv KID i država odnosno porezna jurisdikcija.

1.1.2. Upisuje se sažetak poslovne aktivnosti KID-a.

1.2. PODACI O POVEZANOSTI

1.2.1. Upisuje se udio poreznog obveznika u KID-u.

1.2.2. Upisuju se nazivi povezanih osoba utvrđenih prema članku 30.b stavku 7. Zakona te njihovi udjeli u svakom KID-u.

1.2.3. Na ovom rednom broju upisuje se koliki udio porezni obveznik zajedno sa jednom ili više povezanih osoba (neizravno) sudjeluje u upravi, nadzoru, kapitalu ili pravu na dobit KID-a.

1.3. OBILJEŽJA

1.3.1. Na ovom rednom broju upisuje se porezna obveza KID-a utvrđena u državi odnosno poreznoj jurisdikciji.

1.3.2. Upisuje se iznos porezne obveze iz članka 30.b stavka 1. točke 2. Zakona, koji bi se utvrdio kada bi se porezna obveza utvrdila prema Zakonu.

1.3.3. Upisuje se vrijednost materijalne imovine KID-a.

1.3.4. Upisuje se vrijednost nematerijalne imovine KID-a.

1.3.5. Upisuje se vrijednost financijske imovine KID-a.

1.3.6. Upisuje se prosječan broj zaposlenih KID-a tijekom poreznog razdoblja. Ako se na temelju podataka iskazanih na pozicijama 1.1. do 1.3. može utvrditi da su ispunjeni uvjeti iz članka 39.b stavka 3. Zakona i članka 30.b stavka 4. Pravilnika, porezni obveznik nije dužan ispunjavati slijedeće pozicije u Obrascu-KID.

2. PRIHODI RAZVRSTANI PO VRSTAMA I UDJELIMA U UKUPNIM PRIHODIMA

2.1. PRIHODI

2.1.1. Upisuju se prihodi kamata ili drugog prihoda od financijske imovine koje je ostvario KID.

2.1.2. Upisuju se prihodi naknada za licencije ili bilo kojeg drugog prihoda od intelektualnog vlasništva koje je ostvario KID.

2.1.3 Upisuju se prihodi dividendi, udjela u dobiti i prihoda od raspolaganja dionicama ili udjelima koje je ostvario KID.

2.1.4. Upisuju se prihodi od financijskog leasinga koje je ostvario KID.

2.1.5. Upisuju se prihodi od osiguranja, bankarstva i ostalih financijskih djelatnosti koje je ostvario KID.

2.1.6. Upisuju se prihodi od prodaje i usluga, nastalih od roba i usluga nabavljenih od povezanih društava i prodanih povezanim društvima, s malo ili nimalo dodane gospodarske vrijednosti koje je ostvario KID.

2.1.7. Upisuje se ukupan zbroj prihoda iskazanih na pozicijama od 2.1.1. do 2.1.6., odnosno prihodi iz članka 30.b. stavka 2. Zakona.

2.1.8. Upisuje se iznos ostalih prihoda koje je ostvario KID.

2.1.9. Upisuje se zbroj svih prihoda (2.1.7. + 2.1.8.) koje je ostvario KID.

2.1.10. Upisuje se udio prihoda iz članaka 30.b stavka 2. Zakona koje je ostvario KID (2.1.7.) u sveukupnim prihodima (2.1.9.). Ako je taj udio manji od ili jednak jednoj trećini ispunjeni su uvjeti iz članka 30.b stavka 4. Zakona i članka 39.b stavka 5. Pravilnika. Porezni obveznik nije dužan ispunjavati slijedeće pozicije u Obrascu-KID.

2.1.11. Upisuje se iznos prihoda financijskog subjekta KID-a iz članaka 30.b stavka 2. Zakona iskazanih na rednom broju 2.1.7. koji su ostvareni u transakcijama s povezanim osobama.

2.1.12. Upisuje se udio prihoda financijskog subjekta KID-a koji su ostvareni u transakcijama s povezanim osobama (2.1.11.) u ukupnim prihodima iz članaka 30.b stavka 2. Zakona (2.1.7.) koje je ostvario KID. Ako je taj udio manji od ili jednak jednoj trećini ispunjeni su uvjeti iz članka 30.b stavka 5. Zakona i članak 39.b stavka 6. Pravilnika. Porezni obveznik nije dužan ispunjavati slijedeće pozicije u Obrascu-KID.

3. IZRAČUN DOBITI

3.1. Upisuje se iznos dobiti koju je KID ostvario u poreznom razdoblju.

3.2. Upisuje se iznos dobiti KID-a koja se prema članku 30.b stavku 2. i članku 30.c. stavku 1. Zakona uključuje u poreznu osnovicu.

3.3. Upisuje se iznos dobiti koju su ovisne povezane osobe poreznog obveznika uključile u poreznu osnovicu u drugim državama temeljem pravila o kontroliranim inozemnim društvima.

3.4. Upisuje se iznos dobiti koji se uključuje u poreznu osnovicu nakon što se umanji s uključenom dobiti (3.2.-3.3).

3.5. Upisuje se iznos poreza koji je KID platio u inozemstvu razmjerno dobiti KID-a koju je porezni obveznik uključio u poreznu osnovicu.

(3) Podaci iz stavka 2. ovoga članka iskazuju se u eurima primjenom srednjeg tečaja HNB-a za euro na zadnji dan poreznog razdoblja.

20.c Izlazno oporezivanje

Članak 39.d

(1) U slučaju nastanka događaja iz članka 30.d stavka 1. i 2. Zakona, porezni obveznik je dužan u poreznu osnovicu uključiti iznos vrijednosti imovine utvrđene prema članku 30.d stavku 1. Zakona, osim kada primjenjuje odgodu oporezivanja prema članku 30.d stavku 6. Zakona.

(2) Kada aktivnosti poreznog obveznika iz članka 30.d stavka 1. točke 3. i stavka 2. Zakona, dovode do okončanja poslovanja odnosno ako nakon prijenosa prestaje oporezivanje tog poreznog obveznika, smatra se da s datumom prijenosa porezni obveznik prestaje poslovati te je isti dužan primijeniti odredbe članka 29. stavka 3. točke 8. Zakona.

(3) Porezni obveznik iz stavka 1. ovoga članka uz prijavu poreza na dobit dostavlja potrebne podatke iz stavka 6. ovoga članka, a u slučaju odgode oporezivanja i podatke iz stavka 7. i 8. ovoga članka.

(4) Poreznom obvezniku može se sukladno članku 30.d stavku 6. Zakona odobriti odgoda oporezivanja imovine, tijekom pet poreznih razdoblja, u slučaju kada porezni obveznik prenosi:

a) imovinu u svoju stalnu poslovnu jedinicu

b) imovinu iz stalne poslovne jedinice u svoje sjedište ili drugu stalnu poslovnu jedinicu

c) svoju poreznu rezidentnost ili

d) poslovanje koje je obavljala njegova stalna poslovna jedinica

u drugu državu članicu ili treću državu ili jurisdikciju koja je stranka Sporazuma o europskom gospodarskom prostoru (Sporazum o EGP-u) s kojom je sklopljen sporazum o uzajamnoj pomoći u pogledu namire poreznih potraživanja koji je istovjetan uzajamnoj pomoći predviđenoj Direktivom Vijeća 2010/24/EU o uzajamnoj pomoći kod naplate potraživanja vezanih za poreze, carine i druge mjere ili je takav sporazum sklopljen s Europskom unijom.

(5) Mogućnost odgode oporezivanja utvrđuje se rješenjem temeljem podataka iz stavka 7. i 8. ovoga članka.

(6) U slučaju nastanka događaja iz članka 30.d stavka 1. i 2. Zakona, porezni obveznik uz prijavu poreza na dobit dostavlja podatke o:

1. načinu stjecanja imovine i njenoj nabavnoj vrijednosti

2. tržišnoj vrijednost imovine

3. načinu iskazivanja troškova amortizacije ili usklađenja vrijednosti tijekom razdoblja korištenja i iznosu koji se uključuje u poreznu osnovicu

4. državi odnosno jurisdikciji u koju se prenosi imovina, poslovanje ili rezidentnost.

(7) Za potrebe primjene odgode oporezivanja porezni obveznik uz prijavu poreza na dobit, uz podatke iz stavka 6. ovoga članka, dostavlja podatke o načinu na koji će obavještavati Poreznu upravu u slučaju nastanka događaja iz stavka 14. ovoga članka.

(8) Osim podataka iz stavka 6. i 7. ovoga članka porezni obveznik iz stavka 4. točke c) i d) ovoga članka dostavlja i odgovarajuću bankovnu garanciju za naplatu odgođene porezne obveze. Ogovarajućom bankovnom garancijom smatra se bankovna garancija banke sa sjedištem u Republici Hrvatskoj, Europskoj uniji ili trećoj zemlji koja je stranka Sporazuma o EGP-u, kojom se banka neopozivo obvezala da će na prvi poziv Porezne uprave bez pogovora, na poseban račun poreznog tijela uplatiti iznos iz stavka 11. ovoga članka, s rokom valjanosti do dana ispunjenja uvjeta.

(9) U slučaju kada porezni obveznik za prijenose iz stavka 4. točaka a) i b) ovoga članka primjenjuje odgodu oporezivanja, isti u prvoj poreznoj prijavi nakon prijenosa uključuje jednu petinu utvrđenog iznosa iz stavka 1. ovoga članka, a ostatak se u jednakim iznosima uključuje u poreznu osnovicu tijekom slijedeća četiri porezna razdoblja, pri čemu prvo porezno razdoblje završava podnošenjem prve porezne prijave nakon prijenosa.

(10) U slučaju kada porezni obveznik za prijenose iz stavka 4. točaka c) i d) ovoga članka primjenjuje odgodu oporezivanja, isti u prvoj poreznoj prijavi nakon prijenosa uključuje samo jednu petinu utvrđenog iznosa iz stavka 1. ovoga članka, a ostatak u jednakim iznosima uplaćuje tijekom slijedeća četiri porezna razdoblja.

(11) Na iznos ukupne odgođene porezne obveze odnosno na četiri preostala dijela iznosa iz stavaka 9. i 10. ovoga članka zaračunava se i kamata na razdoblje od 4 godine primjenom kamatne stopa na nepravovremeno plaćene poreze i druga javna davanja o kojima Porezna uprava vodi evidenciju. Zaračunana kamata uplaćuje se s danom podnošenja prve porezne prijave poreza na dobit nakon prijenosa.

(12) Iznos godišnje obveze iz stavka 10. ovoga članka utvrđuje se tako da se na ostatak neoporezivanog iznosa primjeni porezna stopa koju je porezni obveznik iskazao u zadnjoj poreznoj prijavi te se tako dobiveni iznos podijeli s brojkom četiri.

(13) Poreznom obvezniku kojemu je odobrena odgoda oporezivanja prema rješenju iz stavka 5. ovoga članka ukinut će se mogućnost odgode oporezivanja u slučaju:

a) kada se prenesena imovina ili poslovanje koje je obavljala stalna poslovna jedinica poreznog obveznika proda ili se njome na neki drugi način raspolaže

b) kada je prenesena imovina naknadno prenesena u treću zemlju

c) kada se porezna rezidentnost poreznog obveznika ili poslovanje koje je obavljala njegova stalna poslovna jedinica naknadno prenose u treću zemlju

d) kada je porezni obveznik u stečaju ili postupku likvidacije ili prestaje poslovati na drugi način

e) kada porezni obveznik ne ispuni svoje porezne obveze u zadanom roku i ne ispravi situaciju u razumnom vremenskom roku koji nije duži od 12 mjeseci.

(14) U slučaju nastanka događaja iz stavka 13. ovoga članka, porezni obveznik iz stavka 9. ovoga članka u slijedećoj poreznoj prijavi uključuje ostatak iznosa koji se uključuje u poreznu osnovicu prema članku 30.d stavku 1. Zakona, uz povrat razmjernog dijela zadužene kamate.

(15) U slučaju nastanka događaja iz stavka 13. ovoga članka, poreznom obvezniku iz stavka 10. ovoga članka zadužuje se odgođena porezna obveza, uz povrat razmjernog dijela zadužene kamate.

(16) Za potrebe primjene članka 30.d stavka 4. Zakona, porezni obveznik uz prijavu poreza na dobit dostavlja podatke iz stavka 6. ovoga članka te podatak o roku povrata imovine.

(17) U slučaju kada porezni obveznik iz druge države članice ili treće države prihvaća imovinu temeljem transakcija iz članka 30.d stavka 1. Zakona, isti je dužan dostaviti podatke o tržišnoj vrijednosti imovine, a po potrebi i o načinu kako je utvrđena tržišna vrijednost te imovine u drugoj državi odnosno jurisdikciji.

20.d Hibridne neusklađenosti, obrnute hibridne neusklađenosti i neusklađenost rezidentnosti

Članak 39.e

(1) Za potrebe utvrđivanje porezne obveze iz članaka 30.g, 30.h i 30.i Zakona, porezni obveznik koji je tijekom poreznog razdoblja bio uključen u transakcije koje su izazvale ili mogu izazvati hibridnu neusklađenost, uz prijavu poreza na dobit, sukladno članku 30.g stavcima 8. i 9. Zakona, dostavlja podatke osobito o:

a) financijskom instrumentu koji stvara hibridnu neusklađenost

b) hibridnim prijenosima financijskog instrumenta

c) poslovnoj jedinici koja nije uzeta u obzir

d) povezanom hibridnom subjektu

e) transakciji ili nizu transakcija koje se sklapaju kao dio strukturiranog aranžmana

f) aranžmanu s financijskim instrumentom stvorenim radi iskorištavanja plaćenog poreza po odbitku

g) obrnutoj hibridnoj neusklađenosti

h) neusklađenosti porezne rezidentnosti i iskazanim prihodima i rashodima koji se dvostruko uključuju.

(2) U slučaju iz stavka 1. ovoga članka za svaku navedenu stavku porezni obveznik dostavlja obrazloženje hibridne neusklađenost u kojemu se navodi na koji način su prihodi ili rashodi iskazani u poslovnim knjigama, u godišnjoj prijavi poreza na dobit odnosno na koji način je primijenio odredbe članka 39.f, 39.g i 39.h ovoga Pravilnika, kako su iskazane u drugoj državi odnosno jurisdikciji te kako je otklonjena hibridna neusklađenost.

(3) Odredbe stavka 2. ovoga članka odnose se i na osobe iz članka 30.f stavka 3. Zakona.

Članak 39.f

(1) U slučaju kada transakcije s povezanim osobama iz članka 30.b stavka 7. i članka 30.e stavka 2. Zakona dovode do stvaranja hibridne neusklađenosti u obliku dvostrukog odbitka:

1. porezni obveznik koji je ulagatelj za iznos iskazanih rashoda odnosno odbitaka, koji sukladno članku 30.g stavku 1. točki 1. Zakona ne mogu biti porezno priznati, povećava poreznu osnovicu

2. porezni obveznik koji izvršava plaćanja ulagatelju i iskazuje rashode odnosno odbitke koji prema članku 30.g stavku 1. točki 2. Zakona ne mogu biti porezno priznati, za iznos iskazanih rashoda povećava poreznu osnovicu, ako se taj odbitak ne uskraćuje u jurisdikciji ulagatelja.

(2) Iznimno od stavka 1. ovoga članka porezna osnovica se ne povećava ako se transakcijama s povezanim osobama iz stavka 1. ovoga članka nastali rashod odnosno odbitak koji stvara hibridnu neusklađenost prebija s prihodom koji se dvostruko uključuje.

(3) U slučaju kada transakcije s povezanim osobama iz članka 30.b stavka 7. i članka 30.e stavka 2. Zakona dovode do stvaranja hibridne neusklađenosti u obliku odbitka bez uključivanja:

1. porezni obveznik koji izvršava plaćanje i iskazuje rashode odnosno odbitke koji sukladno članku 30.g stavku 2. točki 1. Zakona ne mogu biti porezno priznati za iznos iskazanih rashoda, povećava poreznu osnovicu

2. porezni obveznik koji je primatelj plaćanja za iznos plaćanja koji stvara hibridnu neusklađenost sukladno članku 30.g stavku 2. točki 2. Zakona, povećava poreznu osnovicu, ako se odbitak ne uskraćuje u jurisdikciji platitelja.

(4) Porezna osnovica povećava se i za iznose iskazanih rashoda iz članka 30.g stavka 3. Zakona koji ne mogu biti porezno priznati.

(5) Ako u poreznu osnovicu nije u skladu s člankom 5. stavkom 2. Zakona uključen prihod od poslovanja stalne poslovne jedinice, koja nije uzeta u obzir, porezni obveznik je dužan iste uključiti u poreznu osnovicu, povećanjem porezne osnovice, uzimajući u obzir ugovor o izbjegavanju dvostrukog oporezivanja.

Članak 39.g

(1) Hibridni subjekt dužan je za iznos prihoda utvrđenih sukladno članku 30.h Zakona, u roku propisanom za podnošenje prijave poreza na dobit izvršiti uplatu utvrđene porezne obveze.

(2) Odredbe stavka 1. ovoga članka, osim fondova iz članka 30.h stavka 2. Zakona, ne primjenjuju investicijski fondovi ili subjekti s velikim brojem ulagatelja i raznovrsnim portfeljem vrijednosnih papira ako podliježu posebnim propisima o zaštiti ulagatelja.

Članak 39.h

(1) Porezni obveznik koji je za porezne svrhe rezident i u drugoj državi odnosno jurisdikciji u poreznu osnovicu sukladno članku 30.i Zakona uključuje iznose rashoda koji se ne prebijaju s prihodima koji se dvostruko uključuju.